Posted at 15:30h

in

Uncategorized ,

News

ໃນລະຫວ່າງວັນທີ 0 3-06 ທັນວາ 2025 ຜ່ານມານີ້, ກອງທຶນ LAFF ໄດ້ສໍາເລັດການທັດສະນະສຶກສາແລກປ່ຽນບົດຮຽນ ຢູ່ ທະນາຄານເພື່ອການພັດທະນາທຸລະກິດຂະໜາດນ້ອຍ ແລະ ກາງ ມາເລເຊຍ (SME Bank Malaysia) ແຂວງ ກົວລາລຳເປີ ປະເທດມາເລເຊຍ , ນໍາພາໂດຍ ທ່ານ ເພັດສະຖາພອນ ແກ້ວວົງວິຈິດ ຫົວໜ້າກົມບໍລິການທະນາຄານ, ທະນາຄານແຫ່ງ ສປປ ລາວ ທັງເປັນຜູ້ອໍານວຍການກອງທຶນ LAFF, ການໄປທັດສະນະສຶກສາໃນຄັ້ງນີ້ປະກອບມີ ຄະນະຊີ້ນໍາລວມກອງທຶນ ຈຳນວນ 4 ທ່ານ, ໜ່ວຍງານຄຸ້ມຄອງ ແລະ ບໍລິຫານກອງທຶນ ຈຳນວນ 4 ທ່ານ ແລະ ພະນັກງານວິຊາການ ກົມບໍລິການທະນາຄານ ພະແນກຄຸ້ມຄອງໜີ້ສິນ ຈຳນວນ 1 ທ່ານ ລວມທັງໝົດ ຈໍານວນ 09 ທ່ານ.

ຈຸດປະສົງ ຂອງການໄປທັດສະນະສຶກສາແລກປ່ຽນບົດຮຽນໃນຄັ້ງນີ້ ແມ່ນໜຶ່ງໃນວຽກງານສ້າງຄວາມເຂັ້ມແຂງໃຫ້ແກ່ ຄະນະຄຸ້ມຄອງ ແລະ ບໍລິຫານກອງທຶນ LAFF ເພື່ອເພີ່ມທະວີຄວາມອາດສາມາດໃຫ້ແກ່ພະນັກ ງານ ແລະ ຄະນະຜູ້ທີ່ຮັບຜິດຊອບວຽກງານຄຸ້ມຄອງ ແລະ ບໍລິຫານກອງທຶນ ໄດ້ນໍາເອົາບົດຮຽນທີ່ສໍາຄັນ ມາປັບໃຊ້ເຂົ້າໃນວຽກງານຄຸ້ມຄອງ ແລະ ບໍລິຫານກອງທຶນ ໃຫ້ມີປະສິດທິພາບ ແລະ ປະສິດທິຜົນ ໃຫ້ດີຂຶ້ນໃນຕໍ່ໜ້າ.

ຄະນະຄະນະຄຸ້ມຄອງ ແລະ ບໍລິຫານກອງທຶນ LAFF ໄດ້ມີໂອກາດເຂົ້າຢ້ຽມຢາມ ແລະ ແລກປ່ຽນບົດຮຽນຢູ່ສຳນັກງານໃຫຍ່ SME Bank Malaysia , ເຊິ່ງໃຫ້ກຽດຕ້ອນຮັບໂດຍ ທ່ານ Hamdan Mohd Habibollah ຮັກສາການຫົວໜ້າຝ່າຍກົນລະຍຸດ ພ້ອມດ້ວຍຄະນະບໍລິຫານງານຂອງ SME Bank Malaysia, ຊຶ່ງທາງຄະນະໄດ້ຮັບຟັງການບັນຍາຍກ່ຽວກັບພາບລວມ, ບົດບາດ, ແນວທາງການເຮັດວຽກ ແລະ ຜະລິດຕະພັນທາງການເງິນ ຢ່າງຕັ້ງໃຈ.

ທະນາຄານ SME Bank Malaysia ເປັນສະຖາບັນການເງິນສະເພາະກິດຂອງລັດຖະບານມາເລເຊຍ ທີ່ສ້າງຕັ້ງຂຶ້ນໂດຍລັດຖະບານໃນປີ 2005 ມີພາລະບົດບາດສໍາຄັນໃນການສົ່ງເສີມພັດທະນາ SMEs ແບບຄົບວົງຈອນ, ສະໜອງແຫຼ່ງທຶນ ແລະ ສະໜັັບສະໜູນຜູ້ປະກອບການ SMEs ໃນ 3 ຂະແໜງການຫຼັກກໍ່ຄື ການຜະລິດອຸດສາຫະກໍາ, ການບໍລິການ ແລະ ການກໍ່ສ້າງ ເພື່ອໃຫ້ສອດຄ່ອງກັບທິດທາງລວມຂອງປະເທດ, ມີການເຊື່ອມໂຍງຕະຫຼາດພາຍໃນ ແລະ ຕ່າງປະເທດ ພ້ອມທັງ ຮ່ວມມືກັບຄູ່ຮ່ວມງານໃນການສ້າງຄວາມເຂັ້ມແຂງໃຫ້ແກ່ຜູ້ປະກອບການ ການສົ່ງເສີມການເຂົ້າເຖິງແຫຼ່ງທຶນຂອງຜູ້ປະກອບການ ທີ່ເປັນວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ຂະໜາດກາງ (SMEs) ໂດຍບໍ່ໄດ້ມຸ່ງເນັ້ນການສະແຫວງຫາຜົນກຳໄລ ແຕ່ຍັງໃຫ້ຄວາມສຳຄັນຕໍ່ການປະກອບສ່ວນພັດທະນາເສດຖະກິດ, ສັງຄົມ ແລະ ສິ່ງແວດລ້ອມ, ບົດບາດຂອງການສະໜັບສະໜູນທາງການເງິນຄວບຄູ່ກັບການຕິດຕາມ ແລະ ການພັດທະນາທາງທຸລະກິດ ເພື່ອໃຫ້ SMEs ສາມາດເຕີບໂຕໄດ້ຢ່າງໝັ້ນຄົງ ແລະ ຍືນຍົງໃນໄລຍະຍາວ.

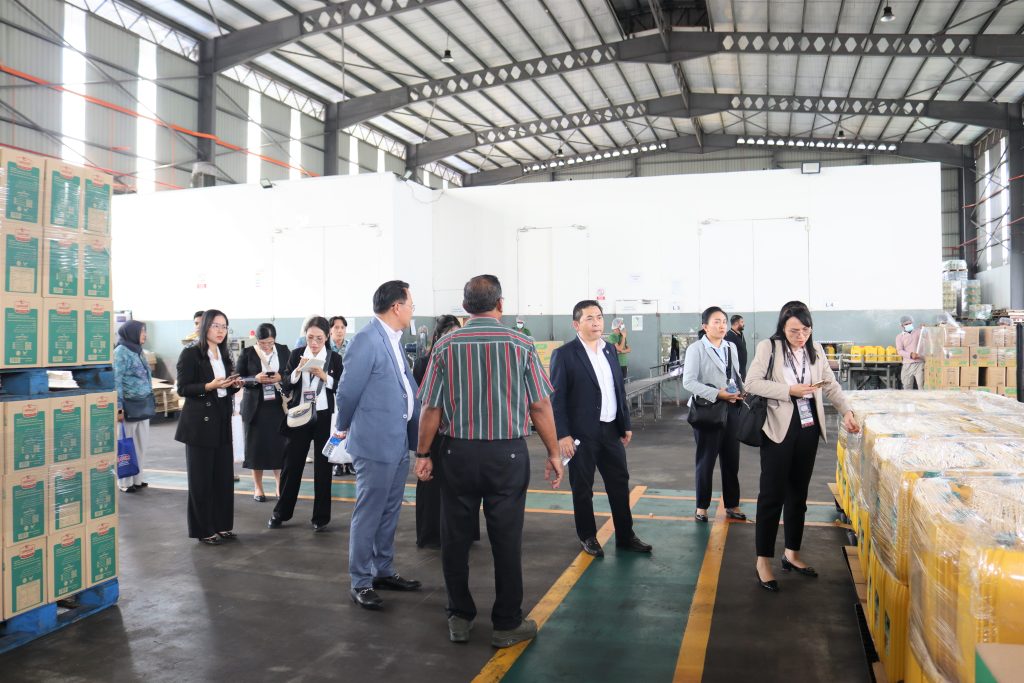

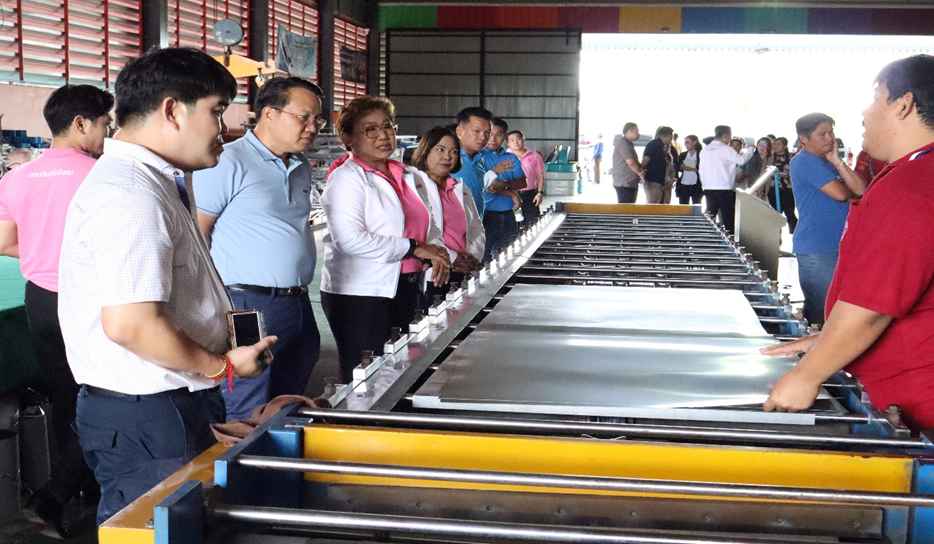

ພ້ອມກັນນັ້ນ, ຄະນະ ຍັງໄດ້ເຂົ້າພົບ ກັບລູກຄ້າຕົວແບບຂອງ SME Bank ເຊິ່ງເປັນລູກຄ້າ SMEs ທີ່ໄດ້ຮັບສິນເຊື່ອຈາກ SME Bank Malaysia ມູນຄ່າປະມານ 20 ລ້ານໂດລາສະຫະລັດ ເພື່ອນໍາໄປໃຊ້ໃນການຂະຫຍາຍກໍາລັງການຜະລິດ, ພັດທະນາເຕັກໂນໂລຊີ, ປັບປຸງມາດຕະຖານການຜະລິດ ແລະ ສົ່ງເສີມການແຂ່ງຂັນໃນຕະຫຼາດສາກົນ ໄດ້ແກ່ ບໍລິສັດ Agro 19 Berhad ເປັນບໍລິສັດຮັບກັ່ນ, ບັນຈຸ ແລະ ຈໍາໜ່າຍນໍ້າມັນພືດໂດຍເນັ້ນຕະຫຼາດພາຍໃນມາເລເຊຍ ແລະ ສົ່ງອອກໄປຕ່າງປະເທດຫຼາຍກວ່າ 20 ປະເທດທົ່ວໂລກ, ຊຶ່ງມີຜະລິດຕະພັນຫຼາກຫຼາຍ ເຊັ່ນ: ນ້ຳມັນໝາກພ້າວ, ນ້ຳມັນດອກຕາເວັນ, ນ້ຳມັນປາມ, ໄຂມັນພືດ, ເນີຍ, ເຂົ້າໜົມປັງ, ຄຣີມ, ເຄື່ອງປຸງ ແລະ ອື່ນໆ.

ຄະນະຍັງໄດ້ໄປຢ້ຽມຢາມ ໜ່ວຍງານພັດທະນາຜູ້ປະກອບການແຫ່ງຊາດ ຈຳກັດ (PUNB) ໃຫ້ກຽດຕ້ອນຮັບໂດຍ ທ່ານ Fauzi Zakaria ຜູ້ຈັດການຝ່າຍປະຕິບັດງານຂອງອົງກອນ ພ້ອມດ້ວຍຄະນະບໍລິຫານງານ, PUNB ເປັນ ໜ່ວຍງານພັດທະນາຜູ້ປະກອບການຢ່າງຄົບວົງຈອນ ດຳເນີນງານພາຍໃຕ້ມູນລະນິທິການລົງທຶນຂອງລັດຖະບານມາເລເຊຍ ມີບົດບາດສຳຄັນໃນການສົ່ງເສີມ ແລະ ພັດທະນາຜູ້ປະກອບການກຸ່ມຄົນ Bumiputera ມາຢ່າງຕໍ່ເນື່ອງຫຼາຍກວ່າ 30 ປີ ພາຍໃຕ້ການຕິດຕາມຢ່າງໃກ້ຊິດ ແລະ ໄດ້ຮັບການສະໜັບສະໜຸນດ້ານນະໂຍບາຍຈາກລັດຖະ ບານມາເລເຊຍ.

ໜ່ວຍງານPUNB ດຳເນີນງານພາຍໃຕ້ວິໄສທັດ ການເປັນອົງກອນແນວໜ້າ ດ້ານການພັດທະນາຜູ້ປະກອບການ ໂດຍໃຫ້ຄວາມສຳຄັນ ກັບການສ້າງຂີດຄວາມສາມາດໃຫ້ແກ່ຜູ້ປະກອບການ ເພື່ອສາມາດແຂ່ງຂັນໄດ້ຢ່າງຍືນຍົງ ຄວບຄູ່ກັບການສະໜັບສະໜູນດ້ານອະສັງຫາລິມະຊັບໃນການເປີດກວ້າງ ແລະ ເພີ່ມໂອກາດໃຫ້ຜູ້ປະກອບການສາມາດດຳເນີນທຸລະກິດໃນສະຖານທີ່ ທີ່ເໝາະສົມ ແລະ ພັດທະນາສັກກະຍະພາບຂອງຜູ້ປະກອບການໃຫ້ສາມາດແຂ່ງຂັນໄດ້ຢ່າງຍືນຍົງ.

ນອກຈາກການແລກປ່ຽນທາງວິຊາການແລ້ວທາງຄະນະຍັງໄດ້ເຂົ້າຢ້ຽມຊົມ ພິພິທະພັນ ແລະ ຫໍສະແດງສິນລະປະຂອງ ທະນາຄານກາງມາເລເຊຍ (Bank Negara Malaysia Museum and Art Gallery) ເພື່ອສຶກສາ ແລະ ຮຽນຮູ້ກ່ຽວກັບວິວັດທະນາການຂອງລະບົບເສດຖະກິດ ແລະ ລະບົບການເງິນຂອງປະເທດມາເລເຊຍ ຕັ້ງແຕ່ອະດີດຈົນເຖິງປັດຈຸບັນ, ໃນການຢ້ຽມຊົມ ຄະນະໄດ້ຢ້ຽມຢາມຫ້ອງວາງສະແດງດ້ານເສດຖະກິດ ແລະ ເງິນຕາ ເພື່ອເຂົ້າໃຈບົດບາດ ແລະ ໜ້າທີ່ຂອງທະນາຄານກາງມາເລເຊຍໃນການດຳເນີນນະໂຍບາຍທາງດ້ານການເງິນ, ການຮັກສາສະຖຽນລະພາບທາງການເງິນ ລວມເຖິງ ວິວັດທະນາການຂອງເງິນຕາມາເລເຊຍໃນແຕ່ລະ

ການທັດສະນະສຶກສາ ໃນວຽກງານສ້າງຄວາມເຂັ້ມແຂງ ໃຫ້ແກ່ກອງທຶນ ໃນຄັ້ງນີ້ ເຫັນວ່າ ຄະນະໄດ້ຮັບຄວາມຮູ້ ແລະ ຄວາມເຂົ້າໃຈຢ່າງຮອບດ້ານ ກ່ຽວກັບແນວທາງການດໍາເນີນງານຂອງທະນາຄານເພື່ອການພັດທະນາທຸລະກິດຂະໜາດນ້ອຍ ແລະ ກາງ ຂອງ ປະເທດມາເລເຊຍ (SME Bank Malaysia) ແລະ ໜ່ວຍງານພັດທະນາຜູ້ປະກອບການແຫ່ງຊາດ ຈຳກັດ (PUNB) ທີ່ ປະເທດມາເລເຊຍ ຊຶ່ງການໄດ້ມາຮຽນຮູ້ໃນຄັ້ງນີ້ ເປັນການຮຽນຮູ້ທີ່ລ້ຳຄ່າຫຼາຍ ໃຫ້ແກ່ຄະນະກອງທຶນ LAFF ແລະ ສາມາດຖອດຖອນບົດຮຽນດັ່ງກ່າວ ເພື່ອນໍາເອົາໄປປັບໃຊ້ເຂົ້າໃນວຽກງານຂອງຕົນ. ນອກຈາກນັ້ນ, ຄະນະຍັງໄດ້ຮັບບົດຮຽນສຳຄັນຈາກ ຮູບແບບການຕິດຕາມ, ການສ້າງແຮງຈູງໃຈ ແລະ ການສົ່ງເສີມວິໃນທາງການເງິນ ຂອງ PUNB ເຊັ່ນ ການໃຫ້ສ່ວນຫຼຸດ ຫຼື ການຍົກເວ້ນດອກເບ້ຍເປັນການຊົ່ວຄາວ ເພື່ອຈູງໃຈໃຫ້ຜູ້ກູ້ຮັກສາວິໃນການຊຳລະໜີ້ ແລະ ສ້າງຄວາມຢືນຍົງໃຫ້ແກ່ກອງທຶນໃນລະຍະຍາວ.

ພາບ-ຂ່າວ ໂດຍ: ສຸກລາຕີ ບົວຄ່າສິດ